トップページ > 市政 > 監査 > 監査等の結果及び措置の状況 > 定期監査 > 例月財務監査 > 令和2年度例月財務監査結果報告・措置状況(令和2年8月分)

令和2年度例月財務監査結果報告・措置状況(令和2年8月分)

更新日:2021年8月25日

公表日

令和2年11月27日

措置状況公表日

- 令和3年6月30日 市長の部局

- 令和3年6月30日 教育委員会の部局

監査結果・措置状況

監査の対象

令和2年8月分の収入及び支出に関する会計伝票

監査の範囲

一般会計、特別会計及び歳入歳出外現金並びに水道事業会計

監査の主な実施内容

例月出納検査に併せて、毎月提出される会計伝票から抽出し、収入及び支出の手続上の是非等について監査を実施した。

監査の結果

上記のとおり監査した限りにおいて、次の指摘事項を除き、財務に関する事務の執行及び経営に係る事業の管理は法令に適合し、正確に行われ、最少の経費で最大の効果を挙げるようにしていることが認められた。

なお、指導事項については、監査委員事務局長から所管の部局長に通知した。

(1)奈留支所のガソリン代について

水道局水道課

| 指摘事項 |

講じた措置 |

奈留支所のガソリン代については、令和2年8月5日に水道局奈留分室が業者から請求書を受け付け、同月7日に水道局が同奈留分室から当該請求書を受け取って同月21日に支払っているが、市が請求書を受け付けてから支払うまでに17日を要している。

物件の納入に対し地方公共団体が対価の支払をなすべき契約における対価の支払時期については、政府契約の支払遅延防止等に関する法律(昭和24年法律第256号)第10条が、当事者が支払の時期について書面により明らかにしないときは、支払の時期を相手方が支払請求をした日から15日以内の日と定めたものとみなすと規定しており、政府契約の支払遅延防止等に関する法律の運用方針(昭和25年4月7日付け理国第140号各省(庁)官房会計課長宛て大蔵省理財局長名)によると、相手方が支払請求をした日は市に請求書が到達した日となり、当該到達日は計算上1日に参入されることとなる。したがって、市は、適法な請求書を受けた日から15日以内に支払うべきある。 |

会計事務に関する確認シートを作成し、伝票起票者及び決裁者でのチェックを重ね、同時に支払期限も確認し、再発防止と適正な事務処理に努めます。

決裁者の責任を再度自覚するとともに会計事務に対する意識を改めます。 |

(2)水道検針票の印刷製本契約について

水道局水道課

| 指摘事項 |

講じた措置 |

水道検針票の印刷製本については、請負契約であるにもかかわらず、物品売買契約書で契約を締結している。その原因は、毎年行う契約についてチェックすることなく、従前どおり漫然と事務処理をしていたことなどによるものである。

売買は、当事者の一方がある財産権を相手方に移転することを約し、相手方がこれに対してその代金を支払うことを約することによって、その効力を生ずる(民法(明治29年法律第89号)第555条)。

他方、請負は、当事者の一方がある仕事を完成することを約し、相手方がその仕事の結果に対してその報酬を支払うことを約することによって、その効力を生ずる(民法第632条)ものであり、請負契約については、民法以外にも、商法(明治32年法律第48号)、製造物責任法(平成6年法律第85号)、知的財産権に関する法律など、様々な法律が関係してくることから、取引の実態を把握したうえで、その実態に合った契約書を作成する必要がある。

したがって、本件については、売買契約と請負契約との違いによって契約解除に関する条項等に違いが生じるから、請負契約書で契約を締結すべきである。 |

令和3年度の検針票の印刷製本契約については、内容確認をして請負契約書により契約を締結しました。

今後は、契約締結時に契約事務の手続きについて再確認を行います。また、会計事務に関する確認シートを作成し、伝票起票者及び決裁者でのチェック体制により再発防止に努めます。 |

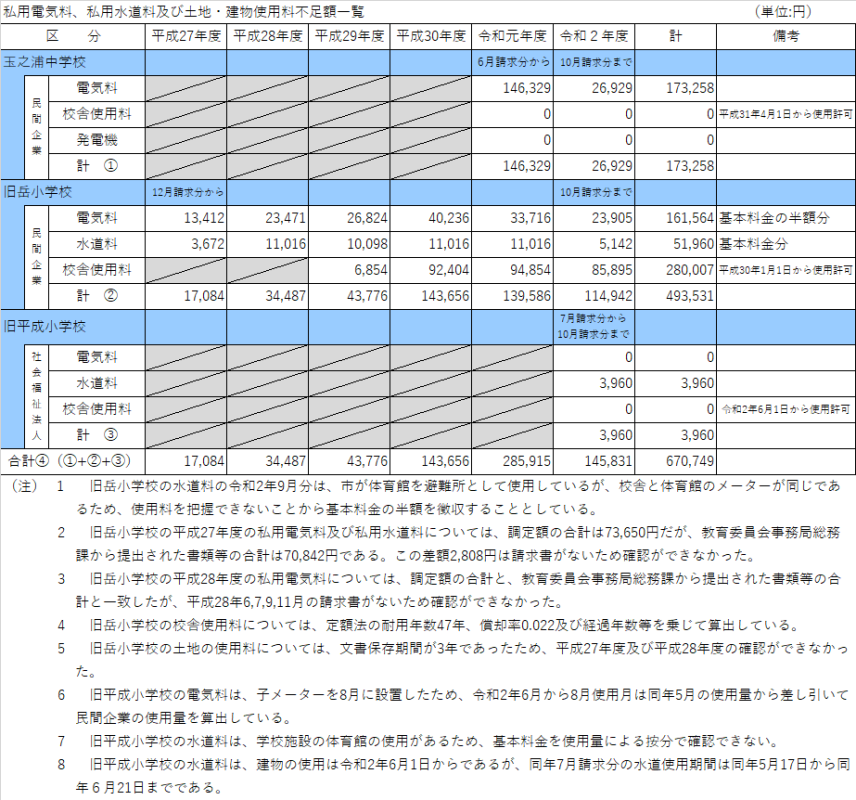

(3)私用電気料、私用水道料及び土地・建物使用料について

教育委員会事務局総務課

| 指摘事項 |

講じた措置 |

次に掲げる市立小中学校の私用電気料、私用水道料及び土地・建物使用料については、平成27年12月請求分から令和2年10月請求分までにおいて、アからウまでに掲げる取扱いがなされ、これらの徴収誤り及び違算により、次の表のとおり徴収不足が生じている。

- ア 五島市立玉之浦中学校の私用電気料については、平成31年4月1日に総務企画部情報推進課が所管していた光情報通信網設備を民間企業に譲渡したことに伴い、同校に設置している機器の私用電気料を算出するに当たり、電気料の基本料金が使用量により変動しないため市が負担すべきであるとの理由により、基本料金を電気使用量に応じ按分して徴収していない。

また、発電機の土地使用料については、市の各支所(玉之浦支所を除く。)において、五島市行政財産使用料条例(平成16年五島市条例第81号)第2条の規定により、公有財産貸付事務処理手順(平成25年2月7日付け24五財第1176号財政課長通知)に基づき、固定資産仮評価額で算出しているが、民間企業が電気通信事業者であることから、電気通信事業法施行令(昭和60年政令第75号)別表第1の2の表その他の設備の項宅地の欄に規定する金額を適用して徴収している。

- イ 旧五島市立岳小学校の私用電気料及び私用水道料については、民間企業に校舎の一部の使用を許可したことに伴い、所管課の認識不足により、電気料及び水道料の基本料金を電気使用量及び水道使用量に応じ按分して徴収していない。さらに、電気及び水道の使用がなかった月の基本料金については、11か月分の電気料及び2か月分の水道料を全額徴収していない。

また、建物の使用料については、建物の残存価格を算出する際、五島市行政財産使用料条例第2条の規定により、公有財産貸付事務処理手順に基づき、建物の取得価格に定額法の耐用年数47年の償却率0.022及び経過年数等を乗じて算出すべきところ、耐用年数から経過年数を差し引いた残存年数を耐用年数で除した割合等を取得価格に乗じて算出している。さらに、平成30年度の土地の使用料については、固定資産仮評価額により算出しているが、建物の使用料を算出する際の土地使用料とグラウンドの土地使用料の固定資産仮評価額が相違している。

- ウ 旧五島市立平成小学校の私用電気料及び私用水道料については、社会福祉法人に校舎の一部の使用を許可したことに伴い、電気料及び水道料の基本料金が使用量により変動しないため市が負担すべきであるとの理由により、これらの基本料金をそれぞれの使用量に応じ按分して徴収していない。

私用電気料及び私用水道料の徴収に当たっては、公有財産貸付事務処理手順に基づき、実費徴収となるよう基本料金についても電気使用量及び水道使用量に応じて按分し、アの発電機の土地使用料については、電気通信事業法施行令別表第1の2の表その他の設備に該当するのか確認のうえ、その他の設備に該当しないのであれば、五島市行政財産使用料条例第2条の規定により固定資産仮評価額で算出し、イの旧五島市立岳小学校の建物使用料については、同事務処理手順に基づき建物の取得価格に定額法の耐用年数47年の償却率0.022及び経過年数等を乗じて算出して徴収すべきである。また、平成30年度の土地の使用料については、グラウンドの土地使用料の固定資産仮評価額を採用して、建物の使用料を算出する際の土地使用料を算出すべきである。これらにより試算すると不足額670,749円となるので、精査して額を確定のうえ速やかに追加徴収されたい。 |

ア 五島市立玉之浦中学校の私用電気料金については、平成31年4月使用分まで遡及し、報告どおりに基本料金を使用量に応じて按分した金額を請求し納付を確認しています。発電機の土地使用料については、財政課に確認し電気通信事業法施行令別表第1の2の表その他の設備に該当するとの結論により、これまでどおり同法が定める金額を適用し徴収しています。

イ 旧五島市立岳小学校の私用電気及び水道の基本料金については、令和2年度の使用許可書に電気基本料金については半額を、水道基本料金については全額を市が負担すると特記しているため徴収することはできませんが、令和3年度分については全額徴収しています。

建物使用料については、平成29年度分から報告のとおり請求し、平成30年度分の土地使用料についても土地使用料の固定資産仮評価額を採用して報告どおりに請求し納付を確認しています。

ウ 旧五島市立平成小学校の私用電気及び水道料金については、令和2年6月使用分まで遡及し、報告どおりに基本料金を使用量に応じて按分した金額を請求し納付を確認しています。

|

(4)奈留離島開発総合センター使用料について

会計管理者 奈留支所 教育委員会奈留分室 教育委員会事務局生涯学習課

| 指摘事項 |

講じた措置 |

奈留離島開発総合センター(以下「奈留総合センター」という。)の公民館主事である分任出納員(以下「センター分任出納員」という。)が収納した奈留総合センターの使用料(以下「センター使用料」という。)については、センター分任出納員が奈留支所の支所長である出納員(以下「支所長出納員」という。)に払い込み、支所長出納員が自己名義の払込書により収納代理金融機関に払い込んでいるが、次のとおり適正でない。

- ア センター分任出納員が収納した現金については、五島市財務規則(平成16年五島市規則第43号。以下「財務規則」という。)第106条の規定により翌日までに指定金融機関等に払い込まなければならず、また、他の出納員(分任出納員を含む。以下このアにおいて同じ。)が収納した現金の払込みを指定金融機関等に代わって受け、又は当該現金を他の出納員から更に収納し、若しくは預かって指定金融機関等に払い込むことは、出納員の権限とされていない。

- イ センター分任出納員は、支所長出納員が指名している。

しかしながら、

(ア)分任出納員の指名については、財務規則別表第2支所の項の規定により「分任出納員になるべき者」は「所属職員のうちから支所長が指名する者」とされているところ、センター分任出納員である奈留総合センターの公民館主事は教育委員会事務局生涯学習課の職員であり、支所の所属職員ではないから、その指名には効力がない。

(イ)支所長出納員の受任事務については、財務規則別表第1支所の項出納員が委任を受ける事務の欄にその所掌に係る使用料の収納事務が掲げられているところ、奈留総合センターの管理に関する事務は、五島市教育委員会に対する事務委任規則(平成16年五島市規則第188号)第17号の規定により市長から教育委員会に委任されているから、センター使用料の収納事務は、支所長出納員の受任事務ではなく、支所長出納員は、当該収納事務を分任出納員に委任することもできない。

- ウ 財務規則別表第1は、生涯学習課の課長(以下「生涯学習課長」という。)である出納員(以下「生涯学習課長出納員」という。)が会計管理者から委任を受ける事務としてセンター使用料の収納事務を掲げるところ、生涯学習課長出納員は、その所属職員である奈留総合センターの公民館主事を分任出納員(センター分任出納員)に指名していない。したがって、奈留総合センターの公民館主事は、現金を収納することができない。

ところで、五島市教育委員会事務局処務規則(平成16年五島市教育委員会規則第7号。以下「事務局処務規則」という。)は、第2条において教育委員会事務局に生涯学習課及び分室を置き、奈留総合センターの管理に関する事務を第3条生涯学習課生涯学習推進班の項第4号及び同条分室教育振興係の項第14号に掲げて生涯学習課及び分室の双方の分掌事務としており、第9条において生涯学習課長及び分室の分室長(以下単に「分室長」という。)の専決権及び代決権を同一としている。したがって、生涯学習課及び分室の所掌事務の一部並びに生涯学習課長及び分室長の権限の一部が重複している状況にある。一方、財務規則は、第3条から第3条の5までにおいて出納員等の設置、任命、事務の委任等について規定しているところ、別表第1は、出納員になるべき者の職の欄に生涯学習課長を掲げるが、分室長を掲げておらず、したがって、分室長は、出納員に任命されていない。また、財務規則別表第2は、別表第1の規定により分室長を出納員に任命しないことから、分任出納員の設置箇所の欄に分室を掲げていない(したがって、分室には分任出納員が設置されない)にもかかわらず、教育委員会事務局の項分任出納員になるべき者の欄に「所属職員のうちから分室長が指名する者」を掲げている。

このように、事務局処務規則においては、所掌事務及び所管の長の権限の一部が重複していることから、その責任の所在が不明確になるおそれがあり、財務規則においては、出納員及び分任出納員の設置等に関する規定について不備がある。

また、出納員及び分任出納員は、会計管理者の補助職員であるが、市長の補助職員のうちから任命するのであるから、歳入の収納事務を受任する出納員及び分任出納員は、収納事務を一元化する場合は格別、当該歳入に係る調定等の収入に関する事務を所掌する組織の職員のうちから任命することが合理的、効率的である。したがって、センター使用料の収納事務については、奈留総合センターの管理に関する事務を分掌し、予算及び経理に関する事項について専決権及び代理権を有する奈留分室の分室長を出納員に任命し、当該出納員から分任出納員に委任することとすべきである。

なお、出納員は、分任出納員に権限を委任した限度において自らはその事務を処理する職務権限を有しなくなり、委任を受けた分任出納員は、委任された事務について当該団体の内部・外部を問わず自己の名と責任においてこれを処理することとなるから、責任関係を明らかにする意味からいっても、個々の職員を辞令形式により任命することが適当であって、規則で一定の職にある者が当然に出納員その他の職員に充てられるとすることは適当でないとされている(昭和38年12月19日付け自治丁行発第93号各都道府県総務部長宛て行政課長通知)ことも踏まえ、公金の取扱いについては、法令の規定に基づき適正となるよう例規を整備されたい。

|

[会計課]

五島市教育委員会事務局処務規則の改正に併せて五島市財務規則を改正し、別表第1の出納員になるべき者の職欄に教育委員会分室長を掲げ、令和3年4月1日付けで出納員に任命しております。

また、同表教育委員会分室の出納員が委任を受ける事務の欄に「市長から管理の委任を受けた施設(福江島開発総合センター、奈留離島開発総合センター及び奈留芸能館に限る。)の使用料及び電話料の収納」を揚げ、分室長出納員に事務を委任しました。

さらに、同規則別表第2の分任出納員の設置箇所に教育委員会分室を揚げ、分任出納員が委任を受ける事務の欄に揚げる項目については、出納員が所属職員のうちから指名する者に委任されています。

分任出納員になるべき者の指名については、出納員は指名を受ける者に対して口頭で明示的に行うよう規定しました。

[奈留支所]

五島市教育委員会事務局処務規則及び五島市財務規則の改正を受けて、奈留離島開発総合センター使用料の収納については、令和3年度から教育委員会奈留分室出納員(分室長)が同センターの管理事務を所掌する奈留分室の会計年度任用職員を指名しております。

[教育委員会事務局生涯学習課]

これまで生涯学習課及び奈留分室の双方の分掌事務としていた「奈留離島開発総

合センターの管理運営に関すること」については、奈留分室のみの分掌事務とする内容で、五島市教育委員会事務局処務規則を改正し、令和3年4月1日から施行しています。

また、出納員となるべき者とされていなかった分室長を出納員に追加し、所属職

員のうちから分任出納員を指名できるよう五島市財務規則を改正し、同じく4月1日から施行、運用しています。

なお、奈留支所長の指名する分任出納員となっていた奈留離島開発総合センター

の会計年度任用職員については、財務規則が改正されるまでの間、生涯学習課長が指名する分任出納員に改めました。

[教育委員会奈留分室]

奈留離島開発総合センター使用料の収納については、五島市教育委員会事務局処務規則及び五島市財務規則の改正を受けて、令和3年度より教育委員会奈留分室出納員(分室長)が、同センター会計年度任用職員を分任出納員に指名し収納を行い指定金融機関に払い込みを行っています。

|

PDF形式のファイルをご覧いただくためには、アドビシステムズ社のAdobe Readerが必要です。Adobe Readerがインストールされていない場合は、Adobe Readerダウンロードページからダウンロードしてください。

このページに関する問い合わせ先

監査委員事務局 監査係

郵便番号:853-8501

長崎県五島市福江町1番1号(本庁舎)

直通電話:0959-72-6152

ファクス番号:0959-74-1994(代表)

令和2年度例月財務監査(令和2年8月分)の措置状況を掲載しました