令和3年度例月財務監査結果報告・措置状況(令和3年6・7月分)

更新日:2022年7月5日

公表日

令和3年10月27日

措置状況公表日

- 令和4年4月27日

監査結果・措置状況

監査の対象

一般会計、特別会計及び歳入歳出外現金並びに水道事業会計の令和3年6月及び7月分の収入及び支出に関する会計伝票

監査の主な実施内容

例月出納検査に併せて、毎月提出される会計伝票から抽出し、収入及び支出の有効性、効率性、経済性、合規性等の観点から監査した。

監査の結果

上記のとおり監査した限りにおいて、次の指摘事項及び指導事項を除き、監査の対象となった財務に関する事務は法令に適合し、正確に行われ、最少の経費で最大の効果を挙げるようにしていることが認められた。

(1) 不法行為による損害賠償金の遅延損害金について

総務企画部総務課

| 指摘事項 | 講じた措置 |

|---|---|

| 令和元年度の市町村森林情報活用促進事業において、産業振興部農林課(令和2年3月31日までは、農林水産部農林整備課)の職員(以下「本件職員」という。)による備品購入代金の支払遅延及び自費による立替払が行われ、当該事業の補助金の実績報告において、支出処理をしていないにもかかわらず、事業が完了している旨の虚偽の報告が行われたことにより、長崎県から交付を受けた補助金47,960円の返還が発生した。 市長は、本件職員に不法行為による損害賠償金を請求し、本件職員は、当該損害賠償金を納付したのであるが、損害賠償金には遅延損害金が付されていない。 本件の経緯は、次のとおりである。 令和2年 2月 4日 令和元年度の市町村森林情報活用促進事業における備品が 業者から市に納入された。 2月28日 備品の納入業者から市に請求書が提出された。 3月30日 農林水産部農林整備課が、長崎県に虚偽の補助金実績報告 書及び補助金交付請求書を提出した。 4月10日 長崎県から市に補助金47,960円が交付された。 5月28日 本件職員が、備品購入代金を自費により納入業者に立替払 を行った。 10月28日 市が、長崎県に補助金47,960円を返還した。 12月16日 市長から監査委員に対し、本件職員について地方自治法 (昭和22年法律第67号)第243条の2の2第3項の規定に 基づく職員の損害賠償責任に関する監査請求が行われた。 令和3年 4月 9日 市長が、五島市賠償責任職員の指定等に関する規則(平成 16年五島市規則第45号)第2条第5号中「監督又は検査を 行う職員を直接補助する職員」において、「直接補助する 職員」の範囲が明確に規定されていないため、本件職員は 監査請求の対象とならないものと判断を改めたとして監査 請求を取り下げた。 6月28日 市長が、民法(明治29年法律第89号)第709条の規定に 基づき、本件職員に対し損害賠償金を47,960円とし、令 和3年7月12日を納期限とする納入通知書を発付した。 なお、市長は、本件損害賠償金に付すべき遅延損害金を 請求していない。 7月 2日 本件職員が、市に損害賠償金47,960円を納付した。 本件についての市顧問弁護士の見解は、次のとおりである。ただし、〔 〕の部分は、監査委員の見解である。

これらのことから、本件損害賠償金に付すべき遅延損害金の額を計算すると次のようになる。

そうすると、本件損害賠償金に付すべき遅延損害金の額はa若しくはc又は他の方法により算定した額になるのであるが、aは債務の履行遅滞の全部が発生しており、cは債務の履行遅滞の一部が発生している場合であり、これらは、地方自治法による私法上の債権管理上、市が本件損害賠償債務の支払を事実上猶予していたと解する余地があるのか、あるとすれば虚偽の実績報告書が提出された日から市長が本件職員に損害賠償を請求するために必要な(合理的な)期間(損害賠償請求権が履行遅滞に陥っている期間)をどのように捉えるべきかに帰することとなる。 いずれにしても、市長は、本件職員に遅延損害金を請求すべきであると解するから、適正に措置されたい。 |

本件職員に損害賠償金に係る遅延損害金3,000円を請求し、令和4年1月4日付で収入済となっております。 損害賠償額47,960円 遅延損害金3,000円 遅延損害金計算期間令和2年3月30日から令和3年7月2日まで460日間 遅延損害金の計算式47,960円×利息5%×460日/365日(100円未満切捨) |

(2) 介護保険料の減免に係る事務処理について

福祉保健部長寿介護課

| 指摘事項 | 講じた措置 |

|---|---|

| 五島市税外収入督促手数料及び延滞金条例等の一部を改正する条例(令和2年五島市条例第42号)第2条の規定による改正前の五島市介護保険条例(平成16年五島市条例第136号。以下「改正前の条例」という。)附則第7項及び五島市介護保険条例施行規則の一部を改正する規則(令和2年五島市規則第41号)による改正前の五島市介護保険条例施行規則(平成16年五島市規則第119号。以下「改正前の規則」という。)附則第3項の規定による新型コロナウイルス感染症の影響により収入の減少が見込まれる場合の令和元年度介護保険料の減免(以下「新型コロナ減免」という。)について、次のような事務処理がなされている。 令和2年 6月16日 申請者A及び申請者Bから、令和元年度の介護保険料徴収猶 予・減免申請書が提出された。 福祉保健部長寿介護課(以下「長寿介護課」という。)は、 改正前の条例附則第7項及び改正前の規則附則第3項の規定 に基づき、令和元年度介護保険料の第8期分を10分の10の 減免とする決裁を行った。 6月26日 長寿介護課は、申請者Aに12,600円、申請者Bに9,100円の 過誤納金の還付を行った。 7月 1日 申請者Cから、令和元年度の介護保険料徴収猶予・減免申請 書が提出された。 長寿介護課は、改正前の条例附則第7項及び改正前の規則附 則第3項の規定に基づき、令和元年度介護保険料の第8期分 を10分の10の減免とする決裁を行った。 7月10日 長寿介護課は、申請者Cに13,600円の過誤納金の還付を行 った。 令和3年 6月中旬 長寿介護課が、新型コロナ減免による介護保険料の還付に係 る令和2年度長崎県介護保険災害等臨時特例補助金実績報告 書を作成する際に、介護保険料が納付されていないにもかか わらず過誤納金として還付したことが判明した。 6月23日 長寿介護課は、申請者Aに12,600円、申請者Bに9,100円、申 請者Cに13,600円の納入期限を同年7月6日とする納入通知書 を発付した。 6月25日 申請者Cから13,600円が返還された。 7月 6日 長寿介護課は、申請者A及び申請者Bに電話で返還するよう催 告した。その後、同月9日から23日の間に3回、電話で返還す るよう督促した。 7月26日 長寿介護課は、申請者A及び申請者Bに納入期限を同年8月5日 とする督促状を発付した。その後、同月6日から30日の間に 3回、電話で返還するよう催告した。 9月10日 申請者Aから12,600円、申請者Bから9,100円が返還された。 本件における未納付金還付の原因は、申請者から令和元年度の介護保険料徴収猶予・減免申請書が提出されたことをもって、介護保険料が納付されていると思い違いをしたことにある。また、還付の事務処理は、収納管理を行っているNewTRYシステムで還付充当決議書(介護保険料が未納の場合は、還付充当決議書が出力されない。)により納付状況を確認のうえ還付の決裁をすべきところ、本件においては、還付充当決議書を出力することなく減免決定決議書を決裁したのみで納付状況を確認していなかったことも、その原因の一つである。 新型コロナ減免の事務処理については、介護保険料徴収猶予・減免申請書が提出されたときは納付状況を確認し、更にNewTRYシステムによる還付充当決議書を決裁のうえ納付状況の確認を徹底し、事務処理の方法を見直すなど適正な事務処理に努められたい。 なお、督促については、絶対的な時効更新の効力があり、時効更新の効力を生じるのは最初の督促だけである。督促は、法的に重要な意味を持つので、その証拠をきちんと残しておく必要があり、地方自治法及び地方自治法施行令(昭和22年政令第16号)上は口頭でも差し支えないが、原則として書面をもって行わなければならないとされており、督促状を出す前に、電話による督促をすることは好ましくない。 |

還付充当決議書を出力することにより、納付状況を確認し還付の決裁をしております。 また、督促については、書面による最初の督促状を出すまでは、電話等による督促は行わない取扱いとしております。 |

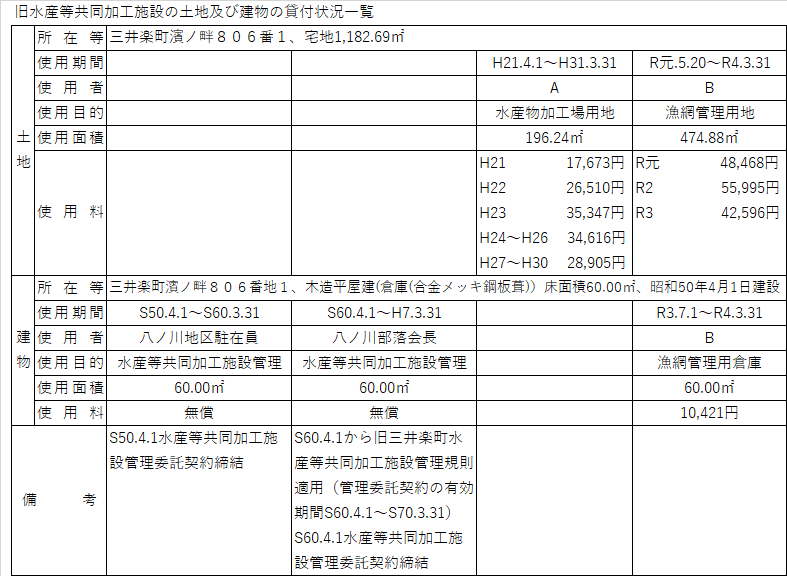

(3) 旧水産等共同加工施設の貸付けについて

三井楽支所

| 指摘事項 | 講じた措置 |

|---|---|

| 三井楽支所は、普通財産である土地(三井楽町濱ノ畔806番1の一部。以下「本件土地」という。)については使用者A及び使用者Bと市有財産貸付契約を締結しているが、本件土地に建っている旧水産等共同加工施設(三井楽町濱ノ畔806番地1。以下「本件施設」という。)については令和3年7月1日から使用者Bと市有財産貸付契約を締結するまで、市有財産貸付契約が締結されていない。 本件施設については、旧三井楽町水産等共同加工施設管理規則(昭和50年三井楽町規則第13号)の第4条に「三井楽町八の川郷にその管理を委託するものとする。」と、第5条第8号に「管理委託契約の有効期間は、昭和60年4月1日から昭和70年3月31日までの10年間とする。」と規定し、昭和60年4月1日付けで旧三井楽町長と八ノ川部落会長が、水産等共同加工施設管理委託契約を締結して「管理委託契約の有効期限を、昭和60年4月1日から昭和70年3月31日までの10年間とする。」と定めている。本件施設の公有財産台帳によると異動の年月日(公有財産台帳作成日)が令和3年4月23日、建築、増築、改築等年月日(建設年月日)が昭和50年4月1日となっているが、貸付けに関する記録はない。 三井楽支所によると、本件土地及び本件施設の貸付け状況は、次の表のとおり使用者A及び使用者Bが本件施設が建てられた本件土地を使用しているが、使用者Bの本件施設の使用期間のほかに、本件施設は貸し付けられていない。 その原因は、旧水産等共同加工施設の公有財産台帳が令和3年4月23日まで作成されておらず、このことから三井楽支所においては、本件施設が八ノ川町内会の所有で市有財産であるとの認識がなかったことにある。 したがって、市が所有する土地に建っている施設については、市の財産であるか確認のうえ、市の財産であることが判明した場合は、五島市有財産管理規則(平成16年五島市規則第49号)第37条に基づき速やかに公有財産台帳を整備すべきである。 さらに、使用者A及び使用者Bは、本件施設が建っている本件土地を使用しているので、使用者Bの本件施設の使用期間のほかに本件施設を使用していた蓋然性が高いことから、使用状況を調査したうえで、本件施設が市有財産貸付契約を締結することなく使用されていた場合は、「法律上の原因なく」利得を受けたものであり、民法第703条に基づく不当利得に当たるから、貸付料相当額について徴収されたい。なお、令和2年4月1日前に生じた債権の消滅時効の期間は、民法の一部を改正する法律(平成29年法律第44号)による改正前の民法第167条の規定により10年であるので、精査のうえ、適正に措置されたい。 また、公有財産の管理については、財産を取得したときは、必ず財産取得調書を作成するなど五島市有財産管理規則及び公有財産使用許可・貸付事務処理手順(令和3年3月26日付け2五財第2770号財政課長通知。以下「貸付事務処理手順」という。)に基づき、適正な事務処理に努められたい。 |

旧水産等共同加工施設については、市の財産であることを確認したため、公有財産台帳を作成しております。また、旧水産等共同加工施設(倉庫)の貸付けについて使用者A、使用者Bに聞き取りを行った結果、使用者Bについては倉庫を使用していたことが判明したため、五島市公有財産使用料・貸付料算定表に基づき、令和元年5月から令和3年6月までの貸付料29,396円を請求し、令和3年12月21日付で収入済となっております。

R3.7.1~R4.3.31 10,421円(R3.7.14収入済) |

(4) 岐宿支所2階の営利法人事業所の電気料金について

岐宿支所

| 指摘事項 | 講じた措置 |

|---|---|

| 岐宿支所は、岐宿支所庁舎2階を営利法人事業所(以下「本件事業所」という。)に使用させており、当該施設の使用に伴う電気料金を本件事業所から毎月提出される岐宿支所施設利用状況報告書(以下「利用状況報告書」という。)により徴収している。 岐宿支所は、本件事業所が設置しているエアコン2台のうち休憩室に設置しているエアコン1台の電気料金を算入せず、執務室に設置しているエアコン1台について、利用状況報告書に基づき、エアコンの月電気使用時間から1日当たりの使用時間を算出した時間(小数点第2位以下を切り捨て)に1時間当たりの消費電力及び利用日数を乗じて月電気使用量を算出し、岐宿支所庁舎の電気料金単価(庁舎全体の月電気料÷庁舎全体の月電気使用量)を乗じて算出しているため、エアコンの電気料金が実費額となっていない。 その原因は、令和3年度から貸付事務処理手順に示された公有財産使用料・貸付料算定表に基づき本件事業所が設置しているエアコン2台の電気料金を算出する際に休憩室に設置しているエアコン1台分を漏らして算出したこと及び利用状況報告書の様式が「使用時間(日平均)」であったため、本件事業所が当初、利用状況報告書に月の使用時間を記載して報告していたものを、日平均の使用時間に訂正する際に、1日当たりの使用時間を小数点第2位以下を切り捨てて訂正したことにある。 また、岐宿支所が、本件事業所に、利用状況報告書に記載のエアコンの使用時間を確認したところ、本件事業所は、令和3年4月分及び6月分から9月分までの積算を誤っていたことが判明した。 これらを岐宿支所が確認した結果に基づき貸付事務処理手順により算出すると執務室のエアコン1台分については96,968円となるところ、120,904円を納付させているから、過徴収額23,936円が生じているが、休憩室に設置しているエアコン1台分の電気料金については、不足額が生じている。 さらに、本件事業所が24時間使用する冷蔵庫等の電気料金については、年間使用電力の使用時間を24時間として年間施設利用日数365日で算出すべきところ、12時間使用する蛍光灯等と同じく年間施設利用日数を開所日数である358日で算出している。そこで令和3年4月分から9月分までを年間施設利用日数365日で算出すると79,386円となるところ、79,505円を納付させているから、過徴収額119円が生じている。よって、合計既徴収済額200,409円は176,354円が正当であり、過徴収額24,055円が生じているので、休憩室に設置しているエアコン1台分の電気料金を精査して過不足額を確定のうえ速やかに措置されたい。 使用電気料の徴収に当たっては、電気料金の算出に誤りがないよう、本件事業所に利用状況報告書の内容を確認できるエアコンの使用時間明細の提出を求めたうえで、複数の職員による確認を行うなどチェック体制を強化し、実費徴収となるよう貸付事務処理手順に基づき、適正な事務処理に努められたい。 |

本件事業所より、エアコンの使用時間が分かる「施設状況報告書」の提出を求め、五島市貸付事務処理手順に基づき、ルーター、モデム及び冷蔵庫の電気料金については、年間使用電力の使用時間を24時間として年間施設利用日数365日で算出し、エアコン2台分の電気料金については、執務室及び休憩室の実使用時間で算出しました。 その結果、令和3年4月分から9月分までの既徴収済額200,409円は193,386円が正当となり、各月の過不足額について追加徴収及び還付の手続きを行っております。 令和3年4月分 既徴収済額21,783円再算定25,245円、追加徴収額3,462円 令和3年5月分 既徴収済額15,358円再算定15,845円、追加徴収額487円 令和3年6月分 既徴収済額40,823円再算定21,812円、還付額19,011円 令和3年7月分 既徴収済額39,746円再算定42,259円、追加徴収額2,513円 令和3年8月分 既徴収済額41,175円再算定43,582円、追加徴収額2,407円 令和3年9月分 既徴収済額41,524円再算定44,643円、追加徴収額3,119円 合計既徴収済額200,409円 再算定合計額193,386円、過不足額△7,023円 |

(5) 奈留総合体育館の行政財産使用料について

奈留支所

| 指摘事項 | 講じた措置 |

|---|---|

| 奈留支所は、電気通信事業者が令和3年7月16日から令和4年3月31日まで奈留総合体育館の敷地を使用する場合の行政財産使用料について、公有財産使用許可申請書の使用目的の欄に「携帯電話基地局設置のため」と、使用面積等の欄に「4平方メートル」と記載されていることから、その内容が「認定電気通信事業の用に供するため」と判断して、五島市行政財産使用料条例(平成16年五島市条例第81号)第2条第1項ただし書の規定により、電気通信事業法施行令(昭和60年政令第75号)別表第1第2項の表本柱の項宅地の欄に掲げる1,500円の使用料を徴収している。 しかしながら、工作物等に添加する携帯電話等の小型の無線基地局(以下「無線基地局」という。)の取扱いについては、「無線基地局の道路占用の取扱いについて」(平成26年3月26日付け国道利第32号国土交通省道路局長通知)によると、無線基地局は、道路法(昭和27年法律第180号)第36条第1項に規定する「電柱、電線若しくは公衆電話所」には該当せず、いわゆる義務占用物件には当たらないとされ、その占用許可手続き等については、同法第32条第1項第1号の「その他これらに類する工作物」として取り扱うこととされている。 したがって、本件使用料は、電気通信事業者が行政財産を無線基地局設置の目的で使用するのであるから、五島市行政財産使用料条例第2条第1項ただし書の規定により、電気通信事業法施行令別表第1第2項の表その他の設備の項宅地の欄に掲げる「使用面積1.7平方メートルまでごとに」「1,500円」の規定により4,500円となるところ、1,500円を納付させているから、不足額3,000円が生じているので、速やかに追加徴収されたい。なお、行政財産使用料の徴収については、法令に基づく適正な使用料の徴収に努められたい。 |

電気通信事業法施行令別表第1第2項の表その他の設備の項宅地の欄を適用し、不足分3,000円を追加徴収しました。今後は、関係法令に基づき適正な使用料徴収に努めます。 |

(6) 公用車の車検に係る見積書の徴収について

総務企画部財政課

| 指導事項 | 講じた措置 |

|---|---|

| 公用車の車検の契約において、財務規則第87条第1項ただし書の規定により、1人の者の見積りによる随意契約の方法によって行っているにもかかわらず、見積書を徴取することなく車検を受けている。 総務企画部財政課は、当該見積書を徴取しない理由を、車検を実施してからでなければ正確な見積額を出してもらうことが難しいためと主張するが、財務規則第87条第1項は、「随意契約によろうとするときは、2人以上の者の見積書を徴さなければならない。」と規定し、同項ただし書において「1人の者の見積りをもって代えることができる」場合として、同項第1号に「1件の予定価格が15万円(物件の修繕については、20万円)を超えない場合」を掲げているから、車検を受けるときは見積書を徴取し、車検の実施中に見積額が変更になる場合はその都度、変更見積書を徴取すべきである。 また、支出負担行為兼支出命令書に「定期点検(車検)整備・見積書・納品書・請求書」と題する書面を添付しているが、財務規則第53条第1項は、支出命令権者は支出負担行為兼支出命令書を作成し、請求書を添えて会計管理者等に送付しなければならないと規定するから、当該書面の題名中「・見積書・納品書・」の部分を消すなどして請求書を提出するよう、請負人を指導すべきである。 随意契約の締結に当たっては、地方自治法施行令、財務規則及び市の随意契約ガイドライン(平成22年3月25日付け21五財第1521号財政課長通知)にのっとり、適正な事務処理に努められたい。 |

今後は、事務処理の方法を改め、確実に見積書を徴取します。 また、車検の請負業者には、明確な請求書を提出するよう指導します。 |

(7)令和3年度固定資産税及び都市計画税の特例に係る事務処理について

市民生活部税務課

| 指導事項 | 講じた措置 |

|---|---|

| 令和3年度固定資産税及び都市計画税について、地方税法(昭和25年法律第226号)附則第63条の新型コロナウイルス感染症等に係る中小事業者等の家屋及び償却資産に対する固定資産税及び都市計画税の課税標準の特例により、新型コロナウイルス感染症の影響で事業収入が減少している中小事業者等が所有する事業用家屋及び償却資産に対する令和3年度固定資産税及び都市計画税の課税標準額を事業収入の減少幅に応じ零又は2分の1にする特例(以下「新型コロナ特例」という。)の申告が、償却資産申告書の添付ファイルで送信されていたにもかかわらず、市民生活部税務課は、当該添付ファイルを確認しなかったため、新型コロナ特例の申告の受付をすることなく納付書を発付したところ、当該申告をした税理士から問合せがあったことにより受付漏れが判明した。これにより、新型コロナ特例申告の受付漏れによる令和3年度固定資産税及び都市計画税の課税標準額を更正したものが9件(うち、固定資産税のみが6件)、還付が3件(うち、固定資産税のみが2件)生じている。 その原因は、申告者から地方税における手続きにインターネットを利用して電子的に行う地方税ポータルシステムのeLTAX(エルタックス)により新型コロナ特例の申告がされていたが、本件は、本来申告すべき新型コロナ特例の申告で送信されておらず、償却資産の申告の添付ファイルにより申告されていたため、償却資産申告書のみを出力し、添付ファイルを確認しなかったことにある。 新型コロナ特例の申告の受付については、総務省自治税務局固定資産税課電子化推進室の「新型コロナウイルス感染症等に係る中小事業者等の事業用家屋及び償却資産に対する固定資産税及び都市計画税の課税標準の特例措置における電子申請について」(令和2年12月11日付け事務連絡)にeLTAXホームページを参考として掲載し、eLTAXホームページの「eLTAXを利用した新型コロナに係る課税標準特例に関するQ&A」(2020年11月20日)に「償却資産の通常の申告に混入される書類や、事業用家屋と償却資産を1送信で添付された書類についても受付いただくようお願いします。」とあり、また、地方税共同機構の「新型コロナに係る課税標準特例の申告の受付操作手順書」(令和3年1月14日)に「償却資産の電子申告時に、添付ファイルとして同時に送信されることが考えられますので、電子申告時の添付ファイルとして送信された場合であっても、軽減申請があったものとみなして受付するようお願いいたします。」とあることから、その確認を徹底し、適正な事務処理に努められたい。 |

税務課資産税班では、eLTAXを利用した業務について、複数人での二重チェックを行い、その確認を徹底し、適正な事務処理に努めております。 |

PDF形式のファイルをご覧いただくためには、アドビシステムズ社のAdobe Readerが必要です。Adobe Readerがインストールされていない場合は、Adobe Readerダウンロードページからダウンロードしてください。

このページに関する問い合わせ先

監査委員事務局 監査係

郵便番号:853-8501

長崎県五島市福江町1番1号(本庁舎)

直通電話:0959-72-6152

ファクス番号:0959-74-1994(代表)